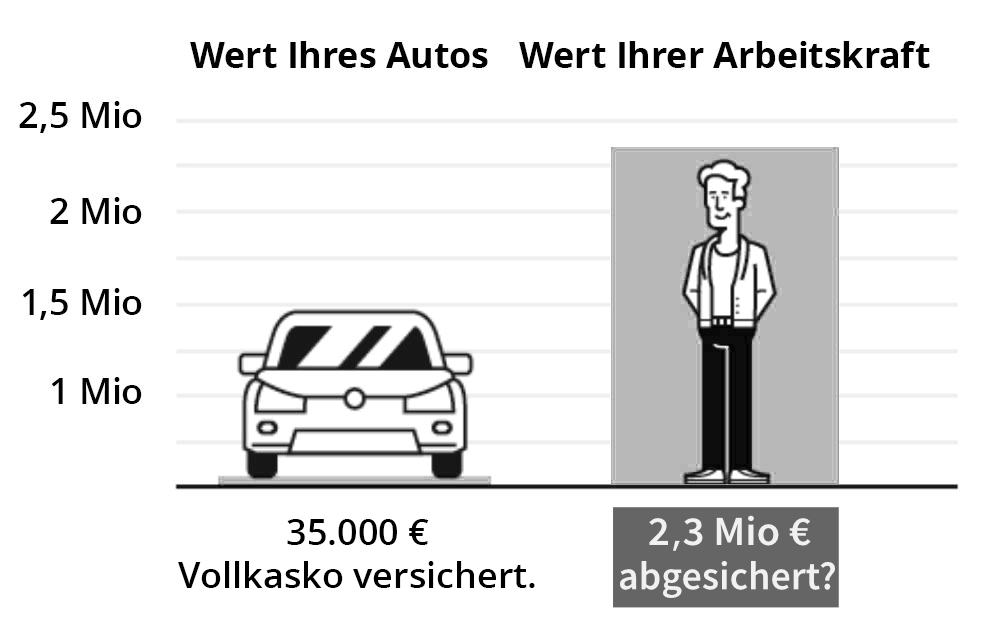

Bei zahlreichen materiellen Besitztümern ist uns ihr Wert völlig bewusst. Entsprechend sensibel sind wir im Umgang mit ihnen und versuchen sie bestmöglich zu schützen. So ist es selbstverständlich, dass der Neuwagen zunächst den Vollkaskoschutz verdient. Auch tun wir uns relativ leicht, unser neues Smartphone mit Panzerglasfolie fürs Display, einem Bumper fürs Gehäuse und einer Handyversicherung gegen Verlust und Defekte auszustatten.

Ein anderer Vermögenswert ringt uns nur selten diesen Schutzinstinkt ab. Dabei ist er ein Vielfaches wert, einmalig und bei Verlust selten reparabel. Die Rede ist von der eigenen Arbeitskraft – der Motor unseres Lebens. Er sorgt dafür, dass wir uns sowohl die Dinge des täglichen Bedarfs leisten als auch den erreichten Lebensstandard halten können. Geht der Arbeitskraft der Sprit aus, kommt in der Regel auch der Rest schnell zum Erliegen.

Die richtigen Prioritäten gesetzt?

Beim Neuwagen steht der Vollkaskoschutz meist außer Frage. Doch den weitaus höheren Wert der eigenen Arbeitskraft sichern nur die wenigsten ab.

Überlassen Sie Ihren Lebensstandard nicht dem Gesetzgeber

Der Gesetzgeber hat die Absicherung der Arbeitskraft schon lange in die Verantwortung der Bürger gelegt. Für alle Menschen, die nach 1961 geboren wurden, besteht lediglich ein Anspruch auf Erwerbsminderungsrente, wenn kein Beruf länger als 3 Stunden täglich ausgeübt werden kann. Dieses Rentenniveau kann den Lebensstandard nicht sichern. Außerdem müsste man jeden verfügbaren Beruf annehmen.

Hauptgründe für Berufsunfähigkeit

Berufsunfähigkeit betrifft längst nicht nur körperlich tätige oder alte Menschen. Im Gegenteil, immer mehr Jüngere müssen nach einer Krankheit oder einem Unfall ihren Beruf aufgeben. Zudem sind psychische Erkrankungen seit Jahren der Hauptgrund für Berufsunfähigkeit.

- Psyche (29,7%) – Erkrankungen der Psyche und des Nervensystems betreffen alle Berufsgruppen

- Bewegungsapparat (20,9%) – Dauerhafte Leiden und Schäden am Skelett und Bewegungsapparat

- Sonstige Erkrankungen (17,6%)

- Krebs (17%)

- Unfälle (7%)

- Herz- und Gefäßerkrankungen (7%)

Quelle: Morgen & Morgen (2019)

Die richtigen Werte absichern

Wer seine Selbstbestimmung behalten möchte, kann das Risiko einmal berufsunfähig zu werden privat absichern. Rein statistisch wird es immerhin jeden vierten Erwerbstätigen einmal treffen. Bei einer privaten Berufsunfähigkeitsversicherung können Leistungshöhe, -dauer und andere wichtige Bausteine selbst bestimmt werden, damit der Schutz zu den eigenen Bedürfnissen und zum verfügbaren Budget passt.

Kriterien einer Berufsunfähigkeitsversicherung, auf die Sie achten sollten

- Verzicht auf abstrakte Verweisung

Der Versicherer sollte auf „abstrakte Verweisung“ verzichten. Dann wird nur Ihr jetziger Beruf berücksichtigt. Können Sie diesen nicht mehr ausüben, erhalten Sie die vereinbarte Rente. - Dynamik

Damit die Inflation ausgeglichen wird und Ihre Kaufkraft erhalten bleibt, sollte der Vertrag eine dynamische Erhöhung beinhalten. - Nachversicherungsgarantie

Ihr Lebensstandard kann sich ändern und durch besondere Anlässe (Heirat, Geburt eines Kindes, Karrieresprung etc.) ein höherer Schutz notwendig sein. Mit einer Nachversicherungsoption können Sie Ihre Leistungen ohne erneute Gesundheitsprüfung erhöhen.

Sichern Sie die richtigen Werte in Ihrem Leben ab. Denn Ihr Lebensstandard gehört in Ihre Hände, nicht in die des Gesetzgebers.